引言

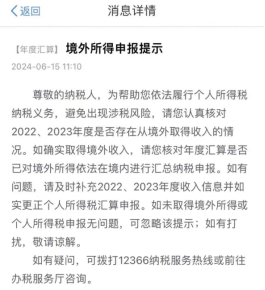

近期,下图被自媒体和朋友圈刷屏。

经过求证,确实很多人收到了上图的税务提示。为什么税务机关会在这个时间给很多人发送这个提示,而且发送对象还很精准(确实是在境外有收入的),一般的推测是,税务机关开始启用通过CRS交换而来的中国居民境外金融账户信息作为征税线索。

我们知道,只要是中国居民,来源于境内外的所得,原则上都是需要申报纳税的,换言之,中国也是全球征税的。对于有境外所得的人士而言,不报、虚报、瞒报、漏报、假报境外所得,那也是逃税;如果申报,那就要割肉缴税,肉疼。

因此,上图的境外所得申报提示,造成了很多有境外所得的高净值人士十分焦虑,更是关心该如何处理。特别是境外所得属于境外炒股所得的,要不要申报缴税?原因在于,炒股所得,在国内是免税不征的。那么,境外炒股所得,是不是也同样属于免税不征的对象?这个问题,广受关注。借此机会,我们想把这个问题说说透。

需要提请注意的是,本文所说的“境外炒股所得”,严谨的说法,是指从境外证券交易市场的上市公司股票中取得的相关收入,包括出售交易差价和派息、分红等收入。但是,仅指流通股,不包括限售股、原始股、创新企业CDR等。

一、境外炒股所得的性质

从结论上来说,境外炒股所得,毫无疑问,属于境外所得。

根据我国现行有效的税法规定,下述来源于中国境外的所得,是需要申报的(《关于境外所得有关个人所得税政策的公告》第一条):

因任职、受雇、履约等在中国境外提供劳务取得的所得;

中国境外企业以及其他组织支付且负担的稿酬所得;

许可各种特许权在中国境外使用而取得的所得;

在中国境外从事生产、经营活动而取得的与生产、经营活动相关的所得;

从中国境外企业、其他组织以及非居民个人取得的利息、股息、红利所得;

将财产出租给承租人在中国境外使用而取得的所得;

转让中国境外的不动产、转让对中国境外企业以及其他组织投资形成的股票、股权以及其他权益性资产或者在中国境外转让其他财产取得的所得;

中国境外企业、其他组织以及非居民个人支付且负担的偶然所得;

财政部、税务总局另有规定的,按照相关规定执行。

根据上述规定,中国居民的境外炒股所得可以分为以下两类:

第一,炒买炒卖股票,股票转让取得的差价,这属于转让境外权益性财产所得;

第二,股票持有期间取得的分红,这属于股息、红利所得。

根据我国税法的规定,中国居民个人来源于中国境外的利息、股息、红利所得,不与境内所得合并,分别单独计算应纳税额,适用统一税率20%。

二、境外炒股所得的税务分析

大家知道,在国内炒股,取得所得是免征个税的。依据是1997年开始施行的《关于个人转让股票所得继续暂免征收个人所得税的通知》,该规定现行依然有效。根据该规定,对个人转让上市公司股票取得的所得继续暂免征收个人所得税。此处的上市公司,应当指的是中国境内的上市公司,不应包括境外上市公司。因此,中国居民的境内炒股所得,属于个税免征对象,不需要申报纳税。

那么,中国居民个人炒股期间取得股票股息红利的,要不要缴纳个税?根据《关于上市公司股息红利差别化个人所得税政策有关问题的通知》,中国居民个人持有境内股票的,股息红利所得按持股时间长短确定实际税负,个人投资者持股时间越长,红利所得的税负就越低,持有一年以上则为免税。具体如下所示:

个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税;

持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;

持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;

上述所得,统一适用20%的税率计征个人所得税。

上面的结论,是针对境内炒股所得的。问题在于,中国居民个人的境外炒股所得及其股息分红的个税,是否同样可以享受免征待遇?下文,根据具体情况进行具体分析和判断。

(一)炒买炒卖美股的境外所得税务问题

中国居民个人炒买炒卖美股的境外所得,即中国居民个人在美股市场出售股票收入,是否需要申报纳税,要分两种情形,一是是否需要向美国税务机关报税;二是是否需要向中国税务机关报税。

1. 炒买炒卖美股的美国税务问题

关于是否需要向美国报税,取决于该个人投资者是否为美国税务居民个人。如果是非美国居民个人,比如炒股者是中国居民个人,则是免征美国的资本利得税的。

如果是美国居民个人,比如美国绿卡持有者,则炒股所得需要交纳美国的资本利得税。根据持股时间是否炒股一年,税率有长期投资税率和短期投资税率之分。持股时间超过12个月的投资收益,按长期资本利得税率征税(一般为0%、15%或20%);持股时间少于12个月的投资收益,则会按照正常的所得税税率(10%-37%),作为普通收入征收个人所得税。

中国居民个人如果签署W-8BEN表格并被确认为非美国税务居民个人后,是可以免扣该资本利得税的。根据美国IRS指示,中国是享有美国政府所得税减免互惠条件,因此中国居民个人炒买炒卖美股,无需向美国申报和缴纳资本利得税。

2. 炒买炒卖美股的中国税务问题

根据我国《个人所得税法》第七条的规定,中国居民个人从中国境外取得的所得,可以从其应纳税额中抵免已在境外缴纳的个人所得税税额,但抵免额不得超过该纳税人境外所得依照本法规定计算的应纳税额。

如果中国居民个人在美国已经缴纳过预提税,可以持有效扣税凭证到主管税务机关申请税收抵免。然而,前面已经提到过,美国对于中国居民个人免收资本利得税,故该抵免额度为零。因此,结论是需要在中国境内缴纳其个人所得税。

(二)炒买炒卖港股的境外所得税务问题

中国居民个人炒买炒卖港股的境外所得,即中国居民个人在港股市场出售股票收入,是否需要申报纳税,也要分两种情形,一是是否需要向香港政府税务机关报税;二是是否需要向中国税务机关报税。

1. 炒买炒卖港股的香港税务问题

根据香港特区《税务条例》,香港是“属地课税”原则,实行“入息分类税制”,即香港特区政府并不征收资本利得税,港股投资者所获得的买卖价差所得,无需向香港特区政府缴纳税费。

2. 炒买炒卖港股的中国税务问题

炒买炒卖港股的境外所得,是否需要回到境内申报纳税,又分以下两种情形:

(1)通过港股通账户炒股

如果是通过港股通账户的炒股所得,在中国境内是不征收个人所得税的。依据是《关于延续实施沪港、深港股票市场交易互联互通机制和内地与香港基金互认有关个人所得税政策的公告》。根据该规定,对内地个人投资者通过沪港通、深港通投资香港联交所上市股票取得的转让差价所得和通过基金互认买卖香港基金份额取得的转让差价所得,继续暂免征收个人所得税至2027年12月31日。

(2)通过香港证券账户炒股

转让港股股票免征个人所得税的范围,仅限于通过沪港通、深港通投资的股票,不包括其他方式投资的港股,如直接在香港券商开户投资港股。

因此,中国居民个人如果是通过香港证券账户直接转让港股上市公司的股票,则需要在取得财产转让所得的次年3月1日至6月30日内向中国境内税务机关申报境外所得。由于香港地区免征资本利得税,因此在中国境内没有税收抵免,需要按照财产转让所得20%的税率缴纳个人所得税。

三、境外股票股息红利的税务分析

(一)美股股息红利的税务问题

1. 美股股息红利的美国税务问题

在美国税法角度下,美国对源自美国公司的股息一般征收30%的红利税(或者被称为“预提税”,Withholding Tax),由券商代扣代缴,无需自己申报缴税。

但是,以上30%的股息红利税并不适用于中国居民,因为中美两国签署了双边税率互惠协议1,中国居民个人投资者的红利税率为10%,通常由券商直接从分红中扣除。

2. 美股股息红利的中国税务问题

如前所述,中国个人投资者在美国已缴纳的股息红利税,可以向中国境内税务部门申请税收抵免。

因此,由于《个人所得税法》规定了境外股息、红利适用税率为20%,在美国已经缴纳10%的税款,可以在中国申报境外所得汇算清缴时进行抵扣,只需要缴纳该差额部分。因此,美国证券投资账户里的分红收益,在中国汇算清缴时需要缴纳10%的个人所得税。

(二)港股股息红利的税务分析

1. 港股股息红利的香港税务问题

根据香港特区《税务条例》,香港特区政府并不征收股息税,所以,港股投资者所获得股息、红利收入所得,均无需向特区政府缴纳税费。

2. 港股股息红利的中国税务问题

中国居民个人投资港股,有两种途径,一是通过港股通账户买入,二是通过香港账户买入。具体分析说明如下:

(1)港股通账户

根据《关于沪港股票市场交易互联互通机制试点有关税收政策的通知》,对内地个人投资者通过沪港通投资香港联交所上市H股2取得的股息红利,H股公司应向中国证券登记结算有限责任公司提出申请,由中国证券登记结算有限责任公司向H股公司提供内地个人投资者名册,H股公司按照20%的税率代扣个人所得税。内地个人投资者通过“沪港通”投资香港联交所上市的非H股取得的股息红利,由中国证券登记结算有限责任公司按照20%的税率代扣个人所得税。

由于H股公司经营地、注册地在中国境内,而港股通用户也是大陆居民,分红并没有出境,所以按上述规定缴纳的20%股息红利税即可。

对于香港上市的红筹股3,由于其经营主体在中国境内,而控股公司注册在境外,分红时股息要出境。根据《企业所得税法》及其实施条例,境外投资者取得境内企业分红减按10%扣缴企业所得税。因此,红筹企业在分红时首先要按照法人投资者的标准代扣10%的企业所得税。

而红筹股公司在税后利润中并非全都计提了上述10%的企业所得税(出境税),因此港股投资者的个人所得税率在20%-28%不等。

一部分公司税后净利润已经预提10%的股息所得税,则在分红时不再扣除,例如腾讯控股、中煤能源等,此时与投资H股公司相同,港股通账户分红扣20%红利税。

另一部分公司税后净利润未预提10%的股息所得税,则在分红时港股通账户先扣除10%企业所得税,再扣除20%红利税,共计扣除28%【10%+(1-10%)*20%】的红利税。

(2)香港证券账户

根据《内地厘清香港居民就内地企业派发股息的税务安排》4,国家税务总局复函香港特区政府称,“在香港发行股票的境内非外商投资企业派发股息红利时,根据内地和香港的避免双重征税安排,个人股东一般可按10%税率扣缴个人所得税,无需办理申请事宜。”

因此,如果直接在香港开设证券账户进行港股投资,投资者取得的股息红利,除H股、红筹股需要缴纳10%的个人所得税外,其它所有非中国上市公司都是免征红利税的。

综上所述,中国居民个人投资港股的红利税率为下表所示:

购买账户 购买股票 红利税率 香港证券账户 中国公司股票5 10% 非中国公司股票 0% 港股通账户 中国公司股票 28% 非中国公司股票 20%

四、境外炒股亏损,是否可以抵税?

在美股市场中,如果炒股亏损,是可以抵扣一定数额税收的。IRS规定6,资本损失(capital loss)可以抵消当年产生的其他资本利得(capital gain),剩余的资本损失每年最多可以抵减$3,000的普通收入(Ordinary income)(注意:夫妻分开报税的股票亏损抵减的额度为$1,500)。并且,每年超出额度的亏损,可以累计到下一年,用来抵消未来年份的股票投资收益。但是,下一年的额度依然是3000美元。

但是,以上抵扣仅限于美国税务居民,中国居民个人投资美股,则无法享受到该税收抵扣。并且,中国境内、香港地区均无炒股亏损可以抵扣个人所得税的相关法律与政策规定。不过,近期也有学者曾建议研究境内投资者亏损可抵扣个人所得税政策。因此,中国居民个人无论是在美股市场、港股市场还是中国A股市场,股票投资亏损目前都无法在中国境内进行抵扣个人所得税。

五、隐瞒不报境外炒股所得,是否构成逃税?

存在境外炒股所得,如果不报、虚报、瞒报、漏报、假报,是否构成逃税,以及是否有相应的法律责任?这是更多人关心的问题。

首先,中国居民个人取得境外炒股所得,属于来源于中国境外的所得,是有申报义务的(《关于境外所得有关个人所得税政策的公告》第一条)。如果隐瞒不报而被税务稽查,是会被予以行政处罚的,第一是补税,补缴其不缴或者少缴的税款;第二是缴纳滞纳金,按照万分之五每日计算(相当于年息18.25%);第三是罚款,缴纳不缴或者少缴的税款百分之五十以上五倍以下的罚款。

其次,隐瞒不报境外炒股所得,会不会被追究逃税罪的刑事责任?根据《刑法》对逃税罪的规定,纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,将构成逃税罪,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金(《刑法201条》)。

关于何为“不申报”,又具体规定如下(《最高法、最高检关于办理危害税收征管刑事案件适用法律若干问题的解释》第一条):

依法在登记机关办理设立登记的纳税人,发生应税行为而不申报纳税的;

依法不需要在登记机关办理设立登记或者未依法办理设立登记的纳税人,发生应税行为,经税务机关依法通知其申报而不申报纳税的;

其他明知应当依法申报纳税而不申报纳税的。

根据上述第2种情形,税务机关发出通知提示申报境外所得而未申报,即符合上述第2种情形,构成了“不申报”,进而可能构成逃税行为。

不过,《刑法》第201条也进一步规定,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任;但是五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。该前述规定,被法律界人士称为“首罚不刑”条款。也就是说,我国刑法对追究逃税罪的刑事责任,设定了行政查处的前置程序,五年内第一次因为逃税被给予行政处罚的,不予追究刑事责任。这也解释了为什么范冰冰、薇娅等人巨额逃税,被处以巨额补税、滞纳金和罚款,但是依然没有被追究刑事责任的原因。

这个规定,主要是考虑到我国逃税现象太普遍,设计了行政处罚前置程序,不直接追究刑事责任,体现了刑法的谦抑性。事实上,即便不追究逃税罪的刑事责任,仅行政处罚,后果也是非常严厉的,可以把纳税人罚的倾家荡产。

结语

通过上述分析,我们可以知道,只要是中国居民个人,也就是中国境内个人投资者,在境外炒买炒卖美股或港股,产生的所得是有申报义务的(沪港通和深港通除外);持有境外股票期间取得的股息红利,也有中国个税的纳税义务。

但是,境外炒股所得,是通过“自行申报”的途径来计算应纳税额的,在目前的中国税收实践中,对此进行征税的操作性并不强,这也是客观事实和现状。炒买炒卖美股的所得计算应纳税额,这里面还涉及到炒股亏损是否可以抵扣以及如何抵扣的问题,这些目前都没有明确的税收规定和税务指引,在目前的中国税收实践中,对此进行征税的操作性并不强,这也是客观事实和现状。

在目前经济增速放缓、各级财政吃紧的背景下,中国税务机关通过CRS交换获得中国居民的境外金融账户信息,结合“互联网+税务”、大数据、云计算、人工智能等先进技术手段,中国居民隐藏于境外的大量未完税资产(包括境外炒股所得),对税务机关来讲,是一个新的征税线索和税款来源。因此,有境外所得(包括境外炒股所得)的各位人士,收到来自税务机关的税务申报提示,也就不是一件奇怪的事情。

那么,面对这样的问题,该如何处理。基本思路应该是,寻求专业人士的意见,对未申报的历史遗留问题,寻求合规,降低风险;对未来将继续产生的境外炒股所得和收益,应当提前进行合规前提下的税务规划,以合规和安全为前提,谋求节税省税的筹划效果。

参考文件:

1.《中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定》第十条2.H股或者称国企股,指注册地、经营地均在内地,上市地在香港的中资企业股票。

3.红筹股指注册地在BVI、开曼等境外离岸地,实际经营地在内地的中资企业股票。可参考中煤能源公司公告:https://www1.hkexnews.hk/listedco/listconews/sehk/2024/0612/2024061200726_c.pdf

4.https://www.ird.gov.hk/chs/ppr/archives/11070401.htm

5.中国公司股票指H股、红筹股。

6.https://www.irs.gov/taxtopics/tc409

上海市浦东新区世纪大道100号环球金融中心17层1750

86-21-6176 8576

地铁2号线陆家嘴站6号口或东昌路站4号口,步行10分钟左右

地铁14号线陆家嘴站8号口,步行3分钟