2024年5月6日起,《资本项目外汇业务指引(2024年版)》(以下简称“《指引》”)正式施行。据国家外汇管理局介绍,《指引》结合管理实践,进一步细化和明确部分业务办理原则,增强业务可操作性,便利机构、个人等主体更加便捷高效办理业务1。《指引》也对外商投资企业分红(即“利润汇出”)等规则进行了修改,进一步明确办理利润汇出业务的各项要求。

本文将结合外商投资企业分红事宜的主要要素和《指引》等法律法规,为读者分析办理利润汇出过程中的注意事项,避免因不合规的操作而导致分红款项无法汇出、企业受到行政处罚等法律风险。

一、设立合规的外商投资企业股权架构,避免被认定为返程投资

根据《中华人民共和国外商投资法》第2条规定,外商投资企业是指全部或者部分由外国投资者投资,依照中国法律在中国境内经登记注册设立的企业。其中,外国投资者是指外国自然人、企业或者其他组织。

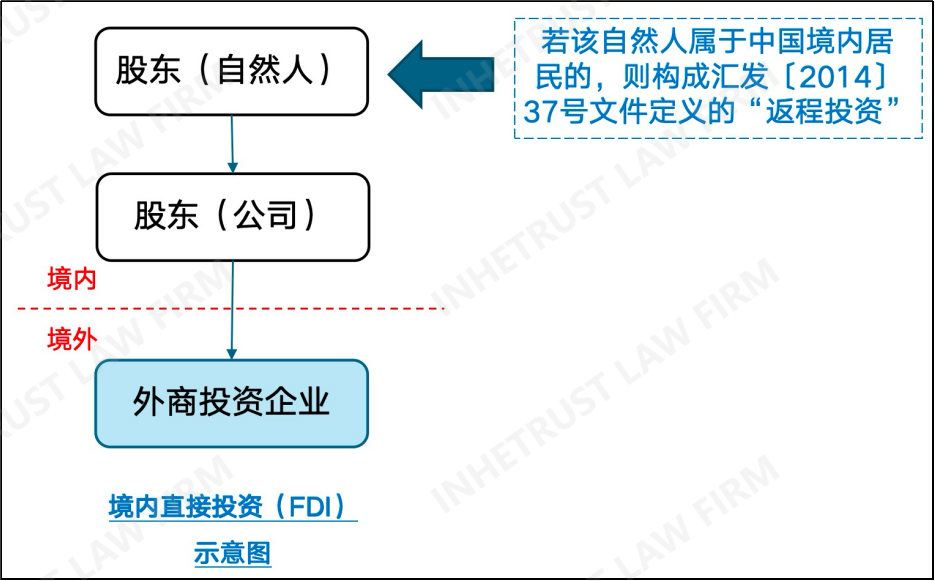

这里需要读者注意外商投资企业的股东身份问题:由外国企业或者其他组织作为股东设立外商投资企业的,中国政府部门需要向上穿透至实际控制的自然人,并核查该自然人是否为中国境内居民。如果该自然人属于中国境内居民的,则构成《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发〔2014〕37号)定义的“返程投资”,需要进行披露。示意图如下:

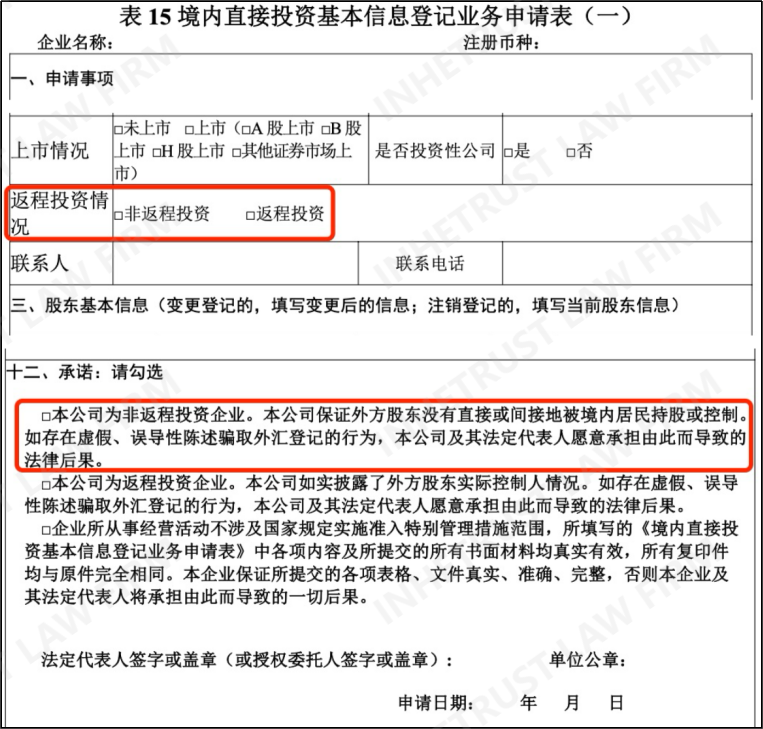

实际申请设立外商投资企业和办理利润汇出时,外汇管理局和银行都会要求申请人披露是否存在返程投资的情况,详见下图:

这里的“返程投资”是指企业的外方股东直接或间接被中国境内居民持股或控制。根据汇发〔2014〕37号文件第1条规定,中国境内居民分为“境内机构”和“境内居民个人”:

“境内机构”是指中国境内依法设立的企业事业法人以及其他经济组织;

“境内居民个人”是指持有中国境内居民身份证的中国公民,以及虽无中国境内合法身份证件、但因经济利益关系在中国境内习惯性居住的境外个人。根据《指引》第2.3条规定,后者是指持护照的外国公民以及港澳台同胞,并存在以下情形:

若在办理利润汇出业务过程中存在返程投资的情形却未披露的,则构成《中华人民共和国外汇管理条例》第39条规定的逃汇行为,相关主体将面临罚款甚至被追究刑事责任。实践中,“中国境内居民”的认定较复杂,因此建议读者在专业人士的指导下设计合理的股权架构,避免投资行为被认定为返程投资,造成合规性的瑕疵。

二、外商投资企业需准备股东会决议等文件

《指引》第7.12.2条规定,境内直接投资(FDI)申请利润汇出,需提交以下材料:

书面申请;

与本次利润汇出相关的股东会或董事会利润分配决议(或合伙人利润分配决议)。需要注意的是,外商投资企业作出的利润分配决议需符合公司章程的规定,以确保相关决议有效且不存在争议;

企业自身经审计的财务报表;

主管税务部门出具的税务凭证(如纸质或电子《服务贸易等项目对外支付税务备案表》,企业按规定无需提交的除外)。

关于预提所得税方面,外商投资企业向外国投资者分红的,需根据外国投资者不同所属国(或国籍)确定具体的预提所得税税率,本文列举以下部分国家(地区)的股息预提所得税税率供参考:

表1:部分国家(地区)和中国的股息预提所得税税率

| 序号 | 国家(地区)名称 | 预提所得税税率 |

| 1 | 香港 | 1. 股东拥有外商投资企业至少25%资本的:5%; 2. 其它情况:10%。 |

| 2 | 新加坡 | 1. 股东拥有外商投资企业至少25%资本的:5%; 2. 其它情况:10%。 |

| 3 | 日本 | 10% |

| 4 | 美国 | 10% |

| 5 | 澳大利亚 | 15% |

| 6 | 新西兰 | 1. 股东拥有外商投资企业至少25%资本的:5%; 2. 其它情况:15% |

由上表可知,在设计境内直接投资(FDI)时,不同国家(地区)的外国投资者适用的税率不同,且各国家(地区)的税收政策也不一样,需要根据读者实际情况进行优化。这些都涉及跨境法税问题,需要在专业人士的指导下进行整体规划。

三、《指引》新增的两项审核原则

首先,《指引》对“应付股利”的概念进行定义:是指已分配未汇出的利润。具体而言,企业可汇出利润金额一般为最近一期财务报告中的“应付股利”期末数中归属为外方的部分。这些数据会在审计报告中体现。

其次,《指引》明确:银行在为企业办理利润汇出业务的同时,应查看企业是否已完成 FDI 多报合一年报登记及其申报数据是否存在问题。对于企业未按时完成登记的,应提示企业尽快完成;对于申报数据有误的,应提示企业尽快完成数据更正。

参照以往经验,外商投资企业应在当年的6月30日前,通过国家企业信用信息公示系统报送上一年度的年报数据。根据《国家外汇管理局关于进一步简化和改进直接投资外汇管理政策的通知》(汇发〔2015〕13号)第2条第3款规定:对于未规定办理FDI 多报合一年报登记的,外汇局在资本项目信息系统中对其进行业务管控,银行不得为其办理资本项下外汇业务。对违反外汇管理规定的,依法进行行政处罚。

四、对境外个人股东的规定

随着中国经济不断发展,越来越多的国人拥有了外国身份,如获得境外永久居留权或加入外籍。因此在制定外商投资相关规定时,政府部门也充分考虑身份多样性的问题,并明确了以下事宜:

(一)中国公民取得境外永久居留权的,可以视为外商投资

《国家外汇管理局综合司关于取得境外永久居留权的中国自然人作为外商投资企业外方出资者有关问题的批复》(国家外汇管理局综合司汇综复(2005)64号)规定:“中国公民取得境外永久居留权后回国投资举办企业,参照执行现行外商直接投资外汇管理法规。中国公民在取得境外永久居留权前在境内投资举办的企业,不享受外商投资企业待遇”。

该规定拓宽了外商投资的情形,也有相关案例。如2010年,福建中能电气公司在首次公开发行股票的过程中披露:福建省对外贸易经济合作厅等政府部门在多项文件和证书中明确了陈某某和吴某的加拿大投资者身份,二人均为福建中能电气公司的外资股东。其中,陈某某于2002年6月23日取得加拿大永久居留权,并于2007年2月取得加拿大国籍;吴某于2002年6月23日取得加拿大永久居留权,在首次公开发行阶段,仍为中国籍2。

(二)外籍个人股东收到的分红免征个税

根据《财政部 国家税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕20号)规定:外籍个人从外商投资企业取得的股息、红利所得暂免征收个人所得税。

如该外籍个人是中国税务居民的,可以适用该规定、无需再缴纳任何税费;如该外籍个人是其他国家(地区)税务居民的,那么该分红款项汇至其境外银行账户后,需要按照该国家(地区)的规定办理申报纳税。

结论

本文分析了《指引》对外商投资企业办理利润汇出的要求和相关法税问题,这些问题涉及的法律规定较多且复杂,读者需建立合规意识,以降低相应法税风险。同时,建议读者在专业人士的指导下制定解决方案,通过专业的股权架构设计和税务规划,实现业务的合规化和可持续经营。

参考文献:

1.《资本项目外汇业务指引(2024年版)》实施——促进跨境投融资活动便利化,链接:https://www.gov.cn/zhengce/202405/content_6952751.htm

2.深圳证券交易所,中能电气公告,链接:http://www.szse.cn/disclosure/listed/notice/index.html?name=中能电气&stock=300062&r=1716891424750